Корпорация МПС совместно с ЦБ РФ, Правительством страны и крупными банками России еще несколько лет назад разработала программу стимулирования кредитования представителей среднего и малого бизнеса. Согласно ее условиям, бизнесмены получали от финансовых учреждений денежные средства в долг под выгодные проценты. С 1.01.2019 действует Постановление № 1764 от 30.12.2018, устанавливающее правила государственного субсидирования кредитных организаций на возмещение недополученных доходов по кредитам, предоставленных субъектам МСП в период 2019—2024 на льготных условиях. В законодательном акте также затронута отдельная группа населения, именуемая как самозанятые. Цель Постановления — предоставить еще больше выгодных займов на развитие предпринимательства.

Корпорация МПС совместно с ЦБ РФ, Правительством страны и крупными банками России еще несколько лет назад разработала программу стимулирования кредитования представителей среднего и малого бизнеса. Согласно ее условиям, бизнесмены получали от финансовых учреждений денежные средства в долг под выгодные проценты. С 1.01.2019 действует Постановление № 1764 от 30.12.2018, устанавливающее правила государственного субсидирования кредитных организаций на возмещение недополученных доходов по кредитам, предоставленных субъектам МСП в период 2019—2024 на льготных условиях. В законодательном акте также затронута отдельная группа населения, именуемая как самозанятые. Цель Постановления — предоставить еще больше выгодных займов на развитие предпринимательства.

Содержание статьи:

Виды действующих программ льготного кредитования

|

Программа |

Размер кредита |

Срок действия льготной ставки |

Кто выдает |

Процент по кредиту |

|---|---|---|---|---|

|

Программа льготного кредитования МСП |

От 500 тыс. до 2 млрд рублей на инвестиционные цели или до 500 млн рублей на пополнение оборота |

Инвестиционного кредита — до 10 лет; оборотного — до 3 лет |

Банки — участники программы |

До ключевой ставки Банка России плюс 2,75 п. п |

|

Программа государственной поддержки МСП |

До 5 млн рублей |

До 3 лет |

Государственные МФО |

От 0,5 до 2,5 ключевой ставки Банка России |

|

Программа стимулирования кредитования МСП Корпорации МСП |

От 3 млн до 1 млрд рублей (максимальная сумма кредита в рамках этой программы до 4 млрд рублей) |

До 3 лет |

Банки — партнеры Корпорации МСП |

От 9,1 до 10,1% |

Видео про льготные кредиты для малого и среднего бизнеса опубликовано на канале «RosCo | Consulting & audit».

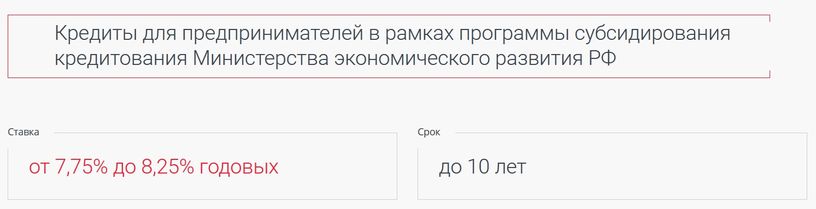

Программа льготного кредитования МСП

С 2020 г. в Постановлении предусмотрены определенные изменения. Согласно новым правилам, льготный кредит для малого бизнеса, полученный ранее по рыночной ставке, может быть рефинансирован по 8,5%. Нововведения касаются займов, размером от 3 млн. ₱. Они должны быть направлены на инвестирование.

Кроме того, программа дополнена новым видом займа — на развитие предпринимательской деятельности. Бизнесмены смогут получить до 10 млн. ₱ сроком до 5 лет по ставке до 9,95% в год.

В отношении данных видов займов предусмотрены упрощенные требования. В том числе они связаны с отсутствие следующих ограничений:

- по видам деятельности;

- по налоговым задолженностям.

Остаются прежними условия выдачи займов на следующие цели:

- пополнение оборотных средств — от 500 тыс. до 500 млн. ₱ на срок до трех лет;

- с целью инвестиций — от 500 тыс. до 2 млрд. ₱ на срок до 10 лет.

Программа государственной поддержки

Если необходима небольшая сумма для развития или молодым предпринимателям на открытие бизнеса с нуля, то можно обратиться государственные МФО своего региона. Эти микрофинансовые организации участвуют в программе субсидирования из федерального и региональных бюджетов и выдают займы по небольшим ставкам.

Также на помощь по этой программе могут рассчитывать самозанятые (до 1 млн рублей).

Госпрограмма стимулирования кредитования

По этой программе льготная ставка будет только на 3 года, но сам кредит можно взять на больший срок (через три года ставка может поменяться).

Программа стимулирования кредитования с участием государственных МФО

В этом случае микрофинансовая организация получает кредит в банках-партнерах Корпорации МСП. Затем выдает займы предпринимателям (ставка не будет превышать 14,4% годовых).

Также можно обратиться в коммерческие МФО (это могут быть, к примеру, крупные местные предприятия, которые заинтересованы в развитии малого бизнеса). Ставку и другие условия необходимо будет уточнять в каждой такой организации отдельно.

Как получить кредитные средства

Для получения займа нужно:

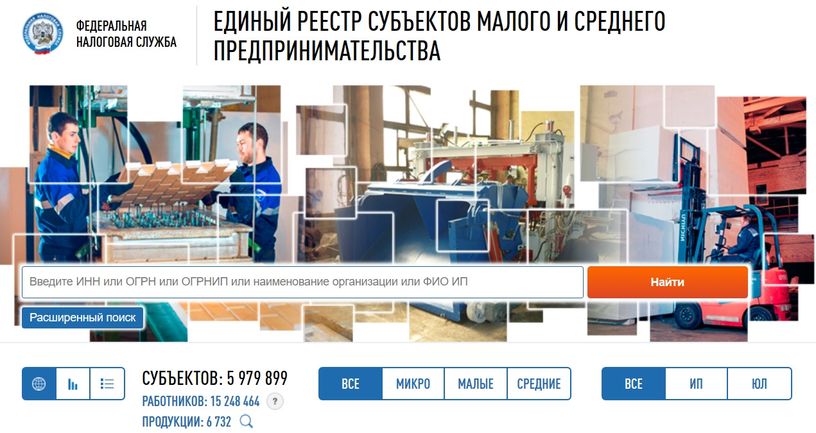

- Убедиться, насколько предприятие удовлетворяет базовым требованиям. На сайте ФНС можно проверить, внесен ли бизнес в Единый реестр субъектов СМП. Данные туда попадают автоматически, на основе сведений ЕГРИП и ЕГРЮЛ, налогового учета.

- Выбрать вид кредитования и подготовить пакет документов (список необходимой документации в каждом отдельном случае различается, его лучше уточнить в банке).

- Подать заявление на оформление кредита.

После одобрения заявки останется дождаться выдачи денежных средств.

Список документов для банков

Главный перечень документов для получения льготного финансирования:

- анкета с заявлением;

- копии паспортов заемщика и соучредителей компании;

- оригинал правоустанавливающих документов на бизнес;

- свидетельство о регистрации права собственности на помещение или договор аренды;

- финансовая или налоговая отчетность за последние периоды;

- справка из налоговой об отсутствии долгов;

- перечень объектов, предоставляющихся в залог, и копии документов на них.

Банки могут запросить дополнительные документы.

Приоритетные виды деятельности

В Приложении 1 действующего Постановления представлен список приоритетных отраслей, по которым действуют условия льготного кредитования.

В него вошли:

- сельское хозяйство;

- обрабатывающие производства;

- выпуск и распределение природных и энергетических ресурсов (газа, воды, электрической энергии);

- строительство;

- в сфере туризма, связи, информационной области;

- хранение и транспортировка грузов;

- услуги в области здравоохранения;

- образовательная деятельность;

- спортивная и культурная деятельность;

- научная и техническая деятельность;

- бытовые услуги;

- деятельность предприятий общепита;

- гостиничный бизнес;

- розничная торговля, действие которой распространяется в пределах монопрофильного муниципального образования, с годовым доходом не менее 70% в общей сумме прибыли субъекта МСП;

- оптовая и розничная торговля при наличии кредитного договора на инвестиционные цели;

- оптовая и розничная торговля, которая ведется на территориях, включенных в состав Дальневосточного ФО, Северо-Кавказского ФО, Республики Крым либо города Севастополя (доля доходов по подсчетам предыдущего календарного года составляет от 70% и более в общей сумме прибыли субъекта МСП);

- водоотведение, водоснабжение, сбор, обработка и утилизация отходов.

Поддержка малого бизнеса в период эпидемии коронавируса

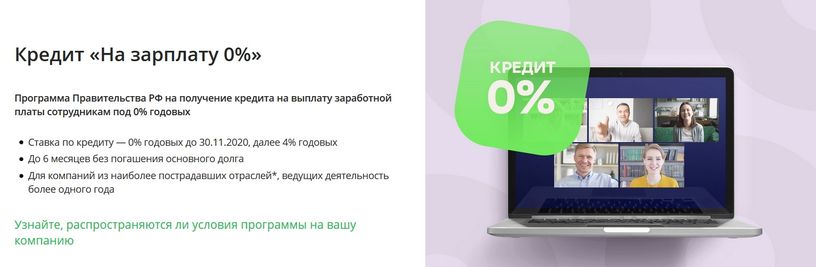

Сложившаяся ситуация повлияла на мировую экономику в целом, а особенно отложила отпечаток на развитии малого бизнеса. В связи с этим, ЦБ РФ, Правительство России, а также крупные банки страны разработали форму кредитования со стопроцентным субсидированием (0% на выплату зарплаты). Ее условиями могут воспользоваться ИП в сфере малого и среднего предпринимательства. Сумма займов определяется на основе МРОТ. Кредиторами становятся банки — держатели зарплатных проектов предприятий. Основное условие для заемщиков — сохранение рабочих мест. Если произойдет необоснованное увольнение сотрудника, процентная ставка по кредиту увеличится.

Безвозмездный кредит для малого бизнеса позволит предпринимателям удержаться на плаву в период коронавируса. Принять участие в программе смогут кредиторы с рейтингом от «А-» и выше, согласно классификации агентства АКРА. Банки с более низким рейтингом принимают участие только при условии поручительства МСП. По состоянию на апрель 2020 года, предоставить кредит без процентов смогут Сбербанк, ВТБ, МСП-банк. Ожидается, что к программе присоединятся и другие крупные финансовые организации.

Период субсидирования составляет 30 марта — 1 октября 2020 года. А по его завершении устанавливается процентная ставка не выше 4%. Сумма займа определяется как произведение числа сотрудников, показателя МРОТ и цифры 6 (количество месяцев кредитования).

Видео про беспроцентные кредиты в период пандемии взято с канала «RosCo | Consulting & audit».

Условия льготного кредитования:

- заемщик является субъектом МСП;

- ведется предпринимательство не менее 1 года в одной либо нескольких отраслях, которые входят в список наиболее пострадавших видов деятельности;

- в момент подписания кредитного договора заемщик не признан банкротом, а также он не прекратил предпринимательскую деятельность работу в добровольном порядке;

- оплата основного долга с 1 октября осуществляется, согласно графику, с возможностью досрочного погашения.

К наиболее пострадавшим от коронавирусной инфекции сферам деятельности относятся (Постановление №434 от 03.04.2020):

- культура, развлечения, организация досуга;

- спортивная и культурно-оздоровительная деятельность;

- гостиничный бизнес;

- услуги в сфере туризма;

- транспортные перевозки;

- общественное питание;

- организация выставок и конференций;

- предоставление бытовых услуг населению;

- деятельность компаний по предоставлению дополнительного образования;

- деятельность в сфере здравоохранения.

Согласно Постановлению №540 от 18 апреля 2020 г., в установленный перечень внесены изменения. В частности, в раздел «Культура, досуг и развлечения» добавлены услуги зоопарков и музеев. Также список дополнен пунктом «Розничная торговля непродовольственными товарами».

Подробнее о наиболее пострадавших от коронавируса отраслей рассказано в видео на канале «Новости на Первом Канале».

В каких банках можно получить льготный кредит

По состоянию на апрель 2020 года представители МСП могут получить льготный кредит в крупных финансовых организациях. Условия и требования к клиентам и сделкам у каждого отдельного кредитора могут различаться.

Рассмотрим, на каких условиях предоставляют льготный кредит для малого бизнеса одни из крупнейших банков России: Сбербанк, ВТБ, Альфа-Банк, Россельхозбанк.

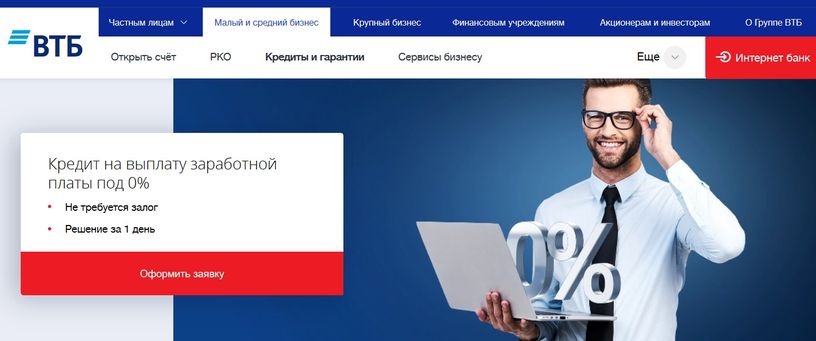

ВТБ

Цели кредитования:

- инвестирование в одной либо нескольких приоритетных областях;

- пополнение оборотных средств;

- рефинансирование займа, выданного на инвестиционные цели;

- развитие предпринимательства (актуально для микропредприятий из списка на официальном сайте ФНС).

Требования к заемщику:

- статус субъекта МСП;

- ведение деятельности в одной из приоритетных сфер;

- налоговый резидент РФ;

- отсутствие «черной» кредитной истории;

- отсутствие банкротства; отсутствие долгов по заработной плате перед сотрудниками.

Условия льготного кредитования ВТБ — в таблице.

|

Условия |

Инвестиционный займ, рефинансирование кредита на инвестиционные цели |

Оборотный займ |

На развитие предпринимательства |

|---|---|---|---|

|

Процентная ставка |

8,5% |

8,5% |

9,5% |

|

Сумма займа |

0,5млн.—2 млрд. рублей |

От 0,5 млн. до 500 млн. рублей |

До 10 млн. рублей |

|

Срок кредитования |

До 10 лет |

До 3 лет |

До 5 лет |

Сбербанк

ПАО «Сбербанк» — один из банков, аккредитованных корпорацией МСП и наделенных правом на участие в программе льготного кредитования, доступной представителям малого предпринимательства.

Цель:

- средства на реконструкцию и модернизацию производства;

- приобретение основных средств;

- создание новых проектов;

- пополнение оборотных средств по приоритетным отраслям.

Кредит выдается по льготным ставкам 10,6% (для малого бизнеса) и 9,36% (для среднего предпринимательства). Дополнительные сборы и комиссии отсутствуют.

Сумма займа составляет от 10 млн. до 1 млрд. рублей. Период кредитования — до 3 лет. Требования к заемщику определяются индивидуально, в зависимости от его платежеспособности.

Альфа-Банк

Альфа-Банк выдает займы субъектам МСП на следующие цели:

- реконструкция и модернизация производства;

- приобретение основных средств;

- создание новых проектов;

- пополнение оборотного капитала.

Участником программы вправе стать компания, которая соответствует требованиям, изложенным в ФЗ-209 от 24.07.2007, с учетом ограничительных мер, предусмотренных в частях 3 и 4 ст. 14 данного закона.

Для получения полной информации Альфа-Банк рекомендует обращаться в банковское отделение или к личному менеджеру.

Россельхозбанк

Россельхоз банк выдает кредит для малых и средних предпринимателей на льготных условиях под 8,5% в год. Дополнительные комиссионные сборы не предусмотрены.

|

Условия |

Инвестиционные |

Оборотные |

|---|---|---|

|

Сумма займа, руб. |

От 500 тыс. до 1 млн. |

От 500 тыс. до 1 млрд. |

|

Срок кредитования |

До 10 лет |

До 3 лет |

Требования к заемщику:

- принадлежность к субъектам МСП;

- налоговый резидент РФ;

- чистая кредитная история;

- отсутствие банкротства;

- своевременная выплата заработной платы сотрудникам в полном объеме.

Займ предоставляется предпринимателям, работающим в отраслях, входящих в список приоритетных.

*Представленная информация актуальна на момент написания статьи.

Добавить комментарий